本文

定額減税補足給付金(不足額給付)について

定額減税補足給付金(不足額給付)について

現在、国の通知などを基に準備を行っておりますので、お問い合わせいただいてもこのページに掲載している内容以外、お答えすることができません。

詳細が決まり次第、ホームページ等でお知らせしますので、今しばらくお待ちください。

定額減税補足給付金(不足額給付)の概要

令和6年度に納税義務者及び扶養親族1人につき4万円(令和6年分所得税から3万円、令和6年度個人住民税所得割から1万円)の定額減税が行われました。

その時点で、令和5年所得等を基に推計で算定した令和6年分推計所得税額と令和6年度個人住民税所得割額を用いて、定額減税可能額が税額を上回り減税しきれないと見込まれる方に対し、その差額分を定額減税補足給付金(当初調整給付)として令和6年9月以降に支給しました。

今回の定額減税補足給付金(不足額給付)は、当初調整給付の支給額に不足が生じた場合などに、追加で給付を行うものです。

給付対象者

令和7年度個人住民税課税自治体(令和7年1月1日時点の住民票登録地)が延岡市であり、以下の不足額給付1または不足額給付2のいずれかに該当する方が対象となります。(ただし、本人の合計所得金額が1,805万円以下である場合に限ります。)

※現時点では、「支給対象者に該当するか否か」といったご質問にはお答えすることはできません。

不足額給付1

当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と当初調整給付との間で差額が生じた方に対して、その差額を支給します。

○対象となりうる例

- 令和5年所得に比べ、令和6年所得が減少したことにより、令和6年分推計所得税額(令和5年所得)よりも令和6年分所得税額(令和6年所得)の方が少なくなった場合

- 子どもの出生等で、扶養親族が令和6年中に増加したことにより、所得税分定額減税可能額(当初調整給付時)よりも所得税分定額減税可能額(不足額給付時)の方が大きくなった場合

- 当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、不足額給付時に一律対応することとされた場合

不足額給付2

個別に書類の提示(申請)により、以下の要件を全て満たしている人に対して、1人当たり原則4万円(定額)を支給します。ただし、令和6年1月1日時点で、国外居住者であった場合は3万円になります。

- 令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税前税額が0円(本人として定額減税の対象外)

- 税制度上、扶養親族から外れてしまう青色事業専従者・事業専従者(白色)の方、合計所得金額48万円超の方(扶養親族等としても定額減税の対象外)

- 低所得世帯向け給付対象世帯の世帯主・世帯員に該当していない

※低所得世帯向け給付とは、以下のいずれかを指します。

- 令和5年度非課税世帯への給付金(7万円)

- 令和5年度均等割のみ課税世帯への給付金(10万円)

- 令和6年度新たに非課税世帯もしくは均等割のみ課税世帯となった世帯への給付金(10万円)

給付金の算出方法について

※現時点では、「ご自身が受給できる具体的な金額はいくらか」といったご質問にはお答えすることができません。

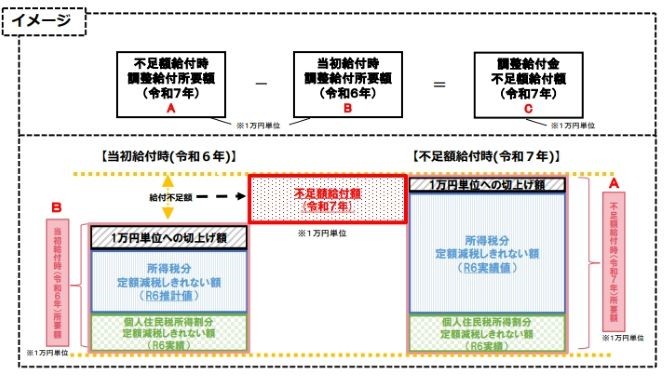

不足額給付1

令和6年に給付した「当初調整給付額」を令和7年の「不足額給付」算出時点の調整給付所要額が上回る方に対して、上回る額を「不足額給付額」として支給します。

不足額給付2

原則4万円(令和6年1月1日時点で国外居住であった場合は3万円)

申請方法・支給開始時期

詳細が決まり次第、当ホームページ等にてお知らせいたします。

給付金を装った詐欺にご注意ください

給付金について、個人情報(銀行の口座番号や暗証番号など)を電話やメールでお聞きしたり、ATMの操作をお願いすることはありません。

自宅や職場などに市の職員をかたる不審な電話や電子メールがあった場合は、警察相談専用電話(#9110)にお電話いただくか、最寄りの警察署にご連絡ください。