本文

市税の滞納

滞納処分

督促等を行っても納付されなかった場合には、納期限までに納付された方との公平を保つため、その人の財産(給与、預金、不動産など)を差し押さえ、差し押さえた財産の取立てや公売を行い、滞納市税に充てることになります。

こうした差押えや取立て、公売などの一連の手続きを『滞納処分』といいます。

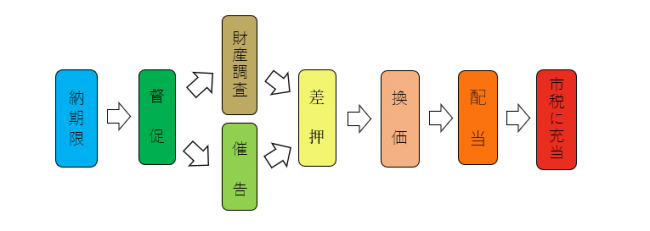

滞納処分の流れ

1.督促

納期限を経過しても納付されない場合は、督促状を送付し納付を促します。

地方税法では、督促状を発した日から起算して10日を経過した日までに完納しないときは、滞納者の財産を差し押さえなければならないと規定されています。また、督促状1通につき100円が加算され本税と併せて納めていただくこととなります。

なお、金融機関やコンビニエンスストア等で市税を納付してから延岡市に納付データが届くまで最長で2週間程度かかります。

納期限を過ぎてから納付した場合等は、督促状の発送日に納付データが延岡市に届いていないことがあります。

そのため、納付済みの場合でも入れ違いで督促状が送付されることがありますが、ご了承ください。

2.催告・財産調査

督促状を送付した後も未納の市税が完納とならない場合は、原則として催告書が送付されます。

ただし、緊急を要する場合などは催告書を送付しないこともあります。催告書が届いたら早急に納付していただくよう、お願いします。

催告書を送付した後も特段の事情がなく未納が続いた場合には『滞納処分』が執行されます。

督促を行っても納付に応じていただけない場合、催告と並行して官公署、金融機関、勤務先、滞納者の財産を有する第三者等に対して財産調査を行います。また、財産の発見や差押えの必要があるときは、滞納者の意思に関わらず強制的に捜索する場合があります。

これらの財産調査や捜索は、国税徴収法第141条及び第142条から第147条の規定に基づき、滞納者の了承を得ることなく行うことができます。

3.差押

自主的な納付に応じていただけない場合、また、財産調査により一定の財産を発見した場合は、滞納者の財産を差し押さえます。差し押えられた滞納者の特定の財産は、滞納者の意思に関わりなく、法律上の処分(売買、贈与)や事実上の処分(き損、破棄)が禁止されます。

給与差押の場合は勤務先へ、預貯金の差押の場合は金融機関へ差押通知書を送付します。不動産差押の場合は登記簿へ「差押」と記載され、登記簿上の権利者(抵当権者等)へ差押通知書を送付します。

不動産等について、差し押え後に所有権の移転があったとしても差押え登記が優先的に存在するため、所有権移転前の滞納者の財産として、市は換価(公売)をすることができます。

4.換価

差し押さえた債権(預金や給与など)を取り立てたり、公売によって金銭に換えることを『換価』といいます。また、公売とは、不動産や自動車等の動産について、入札や競り売りの方法で第三者へ売却することをいいます。

5.配当

差押債権等の取立金若しくは公売による差押財産の売却代金を市税等に充てる手続きを『配当』といいます。

延滞金

納期限を過ぎると、納期限の翌日から納める日までの期間の日数に応じて法律で定められた割合で計算した『延滞金』が加算され、もとの税額に加えて延滞金の額も合わせて納付する必要があります。

ただし、計算した金額が1,000円未満の場合には、延滞金を納付する必要はありません。

具体的な金額や納付の要否については、納税課までお問い合わせください。

納期限の翌日から1か月を経過する日までの期間

本則の割合 年7.3% ※ただし、次の期間は割合が変更になります。

- 平成12年1月1日から平成25年12月31日まで

「基準割引率(注1)+4%」と「7.3%」のうち、いずれか低い方とします。

- 平成26年1月1日から令和2年12月31日まで

「特例基準割合(注2)+1%」と「7.3%」のうち、いずれか低い方とします。

- 令和3年1月1日以降

「延滞金特例基準割合(注3)+1%」と「7.3%」のうち、いずれか低い方とします。

(注1)基準割引率とは…

当該期間の属する各年の前年の11月30日を経過する時における日本銀行法第15条第1項第1号の規定により定められる商業手形の基準割引率

(注2)特例基準割合とは…

当該期間の属する各年の前年に所得税法等の一部を改正する法律(令和2年法律第8号)による改正前の租税特別措置法第93条第2項の規定により告示された割合に年1%の割合を加算した割合

(注3)延滞金特例基準割合とは…

当該期間の属する各年の租税特別措置法第93条第2項に規定する平均貸付割合に年1%の割合を加算した割合

納期限の翌日から1か月を経過した日から納付した日までの期間

本則の割合 年14.6% ※ただし、次の期間は割合が変更になります。

- 平成26年1月1日から令和2年12月31日まで

「特例基準割合+7.3%」と「14.6%」のうち、いずれか低い方とします。

- 令和3年1月1日以降

「延滞金特例基準割合+7.3%」と「14.6%」のうち、いずれか低い方とします。

| 期間 |

納期限の翌日から 1か月以内の延滞金割合 |

納期限後1か月を経過した日 以降の延滞金割合 |

|---|---|---|

| 平成11年12月31日以前 | 7.3% | 14.6% |

| 平成12年1月1日~平成13年12月31日 | 4.5% | 14.6% |

| 平成14年1月1日~平成18年12月31日 | 4.1% | 14.6% |

| 平成19年1月1日~平成19年12月31日 | 4.4% | 14.6% |

| 平成20年1月1日~平成20年12月31日 | 4.7% | 14.6% |

| 平成21年1月1日~平成21年12月31日 | 4.5% | 14.6% |

| 平成22年1月1日~平成25年12月31日 | 4.3% | 14.6% |

| 平成26年1月1日~平成26年12月31日 | 2.9% | 9.2% |

| 平成27年1月1日~平成28年12月31日 | 2.8% | 9.1% |

| 平成29年1月1日~平成29年12月31日 | 2.7% | 9.0% |

| 平成30年1月1日~令和2年12月31日 | 2.6% | 8.9% |

| 令和3年1月1日~令和3年12月31日 | 2.5% | 8.8% |

| 令和4年1月1日~令和7年12月31日 | 2.4% | 8.7% |

| 令和8年1月1日~令和8年12月31日 | 2.8% | 9.1% |

延滞金の計算方法

令和7年度市県民税(普通徴収)第2期分(納期限:令和7年9月1日)、税額50,000円を令和8年1月31日に納付した場合

【納期限の翌日から1か月を経過する日までの期間】

- (1)令和7年9月2日から10月1日まで

- (50,000円×2.4%×30日)÷365=98.63円

【納期限の翌日から1か月を経過した日から納付した日までの期間】

- 令和7年12月31日までと、令和8年1月1日以降で割合が違うため、それぞれの期間ごとの割合で計算します。

- (2)令和7年10月2日から令和7年12月31日まで

- (50,000円×8.7%×91日)÷365=1,084.52円

- (3)令和8年1月1日から1月31日まで

- (50,000円×9.1%×31日)÷365=386.43円

【上記、(1)~(3)で計算した金額を合算します】

- 合算する際は、それぞれの端数(小数点以下)を切り捨てます。

98円+1,084円+386円=1,568円

【合計した額の100円以下の端数を切り捨てます】

1,568円→1,500円…延滞金額は「1,500円」となります。

問い合わせ

延岡市 総務部 納税課

電話番号:0982-22-7011