本文

個人市民税および軽自動車税に係る延岡市税条例改正の概要についてお知らせします。

印刷ページ表示

更新日:2021年11月30日更新

令和3年4月1日に延岡市税条例を一部改正しましたので、お知らせいたします。

1.個人市民税に関すること

(1)電子帳簿保存制度の見直しについて

給与等の支払を受けるものが、給与等の支払をする者に対して、上記帳票を書面に代えて電磁的方法により提出する場合、これまでは税務署長の事前承認が必要でしたが、この承認制度を廃止します。

(2)住宅ローン控除の特例の延長等について

住宅ローンの年末残高の1%が13年間税額控除される特例措置について、対象となる住宅の入居期限を1年間延長するとともに、住宅の面積要件を緩和します。

(1)入居期限

- 改正前:令和3年12月31日まで

- 改正後:令和4年12月31日まで

(2)面積要件

- 改正前:床面積50平方メートル以上

- 改正後:合計所得金額が1,000万円以下の者については、40平方メートル以上

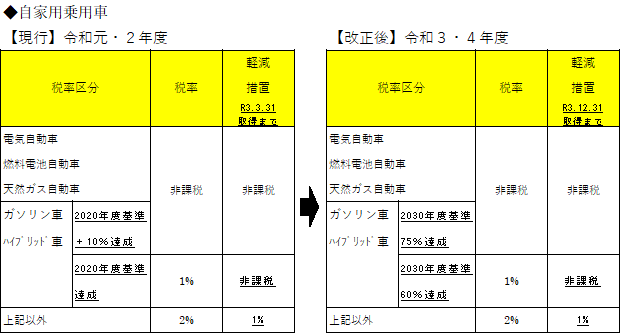

2.軽自動車税に関すること

(1)環境性能割について

燃費性能の優れた自動車の普及を促進するために、新たな2030年度燃費基準の下で税率区分を見直します。

また、自家用乗用車取得時の環境性能割の税率を1%軽減する特例措置について、その取得期限を9ヶ月延長します。

(1)取得期限

- 改正前:令和3年3月31日まで

- 改正後:令和3年12月31日まで

※営業用乗用車は、自家用乗用車に準じて税率区分の見直しを行う。(軽減措置はなし)

※トラックは、2015年度基準を変えず、達成率を5%上乗せする。(軽減措置はなし)

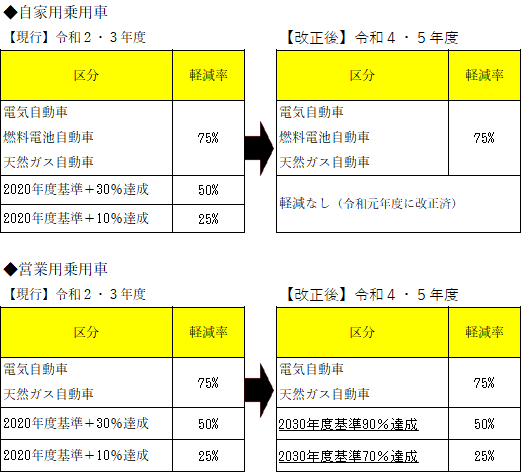

(2)軽自動車税の種別割について

環境性能の高い新車を取得した年度の翌年度分の税率を軽減する特例措置(グリーン化特例)を2年間延長します。

(1)取得期限

- 改正前:令和3年3月31日まで

- 改正後:令和5年3月31日まで

- 貨物車は、自家用乗用車と同様に75%軽減率のみ2年間延長する。(燃料電池自動車は除く)