本文

令和3年度から令和5年度(第8期)の介護保険料について

介護保険料が据置となりました

3年に1度の介護保険料の見直しが行われ、65歳以上の皆さんの令和3年度から令和5年度(第8期)の介護保険料は、延岡市ではすべての所得段階において令和2年度と同額に据え置くことになりました。

これは、「第1号被保険者(65歳以上)負担率※1の据置」、「介護保険基金の活用」、「“延岡方式"※2の構築や、市民の皆さんとの一体的な自立支援・重度化防止の取組の推進」などによるものです。

介護保険制度は高齢者の暮らしを社会みんなで支える大切な制度です。この制度を持続可能なものとするため、皆さん一人ひとりの一層のご理解とご協力をお願いします。

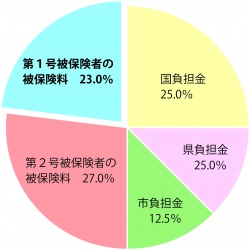

介護保険に係る費用の負担率

※1「費用の負担率」

介護保険に係る費用は50%が公費、残りの50%が第1号被保険者(65歳以上)と第2号被保険者(40歳~64歳)の納付する保険料で賄われています。この保険料の負担率は国の基準で定められており、第1号被保険者の第8期の負担率は第7期と同じ23%に据え置かれました。

※2「延岡方式」とは

自立支援や重度化防止を進めるために、高齢者の身体状況や環境などを、よりきめ細かく把握し、現場の声を反映させながら、地域の実情にあった市独自の介護予防事業を構築していくものです。

介護保険料の納付をお願いします

保険料額は7月上旬に通知します

前年の収入などによっては、保険料額が変更となる場合があります。

特別徴収(年金天引き)の保険料額は8月から変更です。

- 特別徴収の保険料は8月から変更になります。

- 4月・6月の特別徴収額は2月の徴収額と同額です。

第8期延岡市介護保険料段階表(令和3年度~令和5年度)

| 市民税課税の有無 | 所得段階 (負担割合) |

対象となる人 | |

|---|---|---|---|

| 保険料年額(月額) | |||

| 本人が 市民税非課税 |

世帯全員が 市民税非課税 |

第1段階 (0.3) |

○生活保護受給者 21,240円(1,770円) |

|

第2段階 (0.5) |

前年の合計所得金額と課税年金収入額の合計が80万円を超え120万円以下 35,400円(2,950円) |

||

|

第3段階 (0.7) |

前年の合計所得金額と課税年金収入額の合計が120万円を超える 49,560円(4,130円) |

||

| 世帯員に課税されているが 本人は非課税 |

第4段階(0.90) |

前年の合計所得金額と課税年金収入額の合計が80万円以下 63,720円(5,310円) |

|

| 第5段階(1.00) |

前年の合計所得金額と課税年金収入額の合計が80万円を超える 【基準額】70,800円(5,900円) |

||

| 本人が 市民税課税 |

第6段階(1.25) |

前年の合計所得金額が120万円未満 88,500円(7,375円) |

|

| 第7段階(1.35) |

前年の合計所得金額が120万円以上160万円未満 95,580円(7,965円) |

||

| 第8段階(1.45) |

前年の合計所得金額が160万円以上210万円未満 102,660円(8,555円) |

||

| 第9段階(1.70) |

前年の合計所得金額が210万円以上320万円未満 120,360円(10,030円) |

||

| 第10段階(1.80) |

前年の合計所得金額が320万円以上400万円未満 127,440円(10,620円) |

||

| 第11段階(1.95) |

前年の合計所得金額が400万円以上600万円未満 138,060円(11,505円) |

||

| 第12段階(2.05) |

前年の合計所得金額が600万円以上800万円未満 145,140円(12,095円) |

||

| 第13段階(2.15) |

前年の合計所得金額が800万円以上 152,220円(12,685円) |

||

基準所得金額の変更

介護保険法施行規則の改正に伴い、令和3年度より、第8段階と第9段階を区分する基準所得金額が200万円から210万円、第9段階と第10段階を区分する基準所得金額が300万円から320万円に変更されました。

低所得者の保険料の軽減強化

消費税を財源とした公費を使った、第1段階から第3段階(住民税非課税世帯)の方の保険料の軽減強化については、令和3年度から令和5年度までにおいても引続き実施します。

「課税年金収入額」とは

老齢基礎年金や厚生年金、共済年金などの市民税の課税対象となる年金の金額です。(障害年金や遺族年金などの非課税年金の金額は含みません。)

「合計所得金額」とは

前年の1月1日から12月31日までの1年間の総所得金額(年金・給与・不動産・配当等の各収入金額から必要経費の相当額を控除した額の合計額)から、長期・短期譲渡所得にかかる特別控除額を控除した後の金額です。(ただし、扶養控除や社会保険料控除前の金額)

また、第1段階から第5段階の合計所得金額に給与所得が含まれている場合は、給与所得から10万円を控除した金額を用います。第6段階以上の合計所得金額に給与所得または公的年金等に係る雑所得が含まれている場合は、給与所得及び公的年金等に係る雑所得の合計額から10万円を控除した金額(控除後の額が0円を下回る場合には0円)を用います。